Le politique de l'habitat en Algérie

Habitat à loyer modéré HLM

Mais ce type d’habitat en Algérie semble prendre un autre chemin du fait qu’il fut construit dans la période coloniale. Ce type d'habitat qui date de l'époque coloniale, était destiné à loger la population rurale attirée par la ville, à la recherche d'un travail rémunéré et de la sécurité (Seritti, L., 1996 chez Labed– Righi, N., 2010).

L’attraction exercée par la ville sur les compagnes, l’arrêt presque complet de la construction de 1940 à 1945, et surtout la poussée démographique donnèrent au problème une acuité nouvelle, les pouvoirs publics interviennent alors, tout d’abord pour créer des cités de recasement au cours de l’année 1946.

En outre, l’administration se préoccupa de donner une vigueur nouvelle à la législation sur les HBM (habitat a bon marché) qui avaient vu le jour après la première guerre mondiale. Une aide financière fut prévue pour favoriser la construction de ces immeubles qui prirent alors le nom d’HLM (habitat a loyer modéré) selon la loi du 3 septembre 1947 instituant un régime provisoire de prêts de l’Etat à taux d’intérêt réduit et couvrant au maximum 90% de la dépense totale, a permis aux HLM d’amplifier leur action au lendemain même des hostilités.

Les pouvoir s publics et les assemblées locales ont consacrés chaque année d'importants crédits à l'habitat social.

Définition d’habitat a loyer modéré :

1) Les habitations à loyer modéré (HLM) sont des logements bénéficiant d'une aide financière de l'Etat. Ils sont accessibles aux personnes et aux familles dont les ressources sont inférieures à certains plafonds de revenus.

Une personne qui remplit ces conditions peut ainsi faire une demande de logement social auprès d'un organisme HLM du département du lieu de résidence envisagé.

2 le logement H.L.M. est un Logement à vocation sociale destiné aux populations à ressources modestes ou de la classe moyenne, il bénéficie d'un financement public.

Il est attribué sous conditions de ressources, c'est-à-dire à ceux dont les revenus ne dépassent pas un plafond (un maximum).

L’attribution des logements locatifs sociaux participe à la mise en œuvre du droit au logement.

Elle doit favoriser l’égalité des chances et la nécessaire mixité sociale des villes et quartiers.

- Habitation à loyer modéré :

Une habitation à loyer modéré (en France, Suisse, Algérie, Sénégal) ou habitation à loyer modique (au Québec), plus connue sous son sigle HLM (utilisable au masculin ou au féminin : un HLM ou une HLM), est un logement géré par un organisme d'habitations à loyer modéré, public ou privé, qui bénéficie d'un financement public partiel, direct (subvention) ou indirect (privilèges variés : crédits, exonérations fiscales, etc.).

Historique des H.L.M. en Algérie :

Les programmes d’HLM sont lancés en Algérie en 1948.

Sur les propositions de l'Administration, l'Assemblée algérienne, pour faciliter le démarrage de la construction des H. L. M. retardé par la longueur des formalités nécessaires pour obtenir un prêt de la Caisse des Dépôts et Consignations, votait à la fin de 1948, un texte prévoyant le préfinancement des projets d'H.L.M. sur le Fonds de dotation pour l'équipement des collectivités publiques algériennes (décision homologuée par le décret du 27 Janvier 1949,Dès le début des années 1950, dans le cadre des perspectives décennales de développement de la France métropolitaine et de ses colonies (1947-1957), le gouverneur général NAEGELEN met en place une technique d’émancipation des « indigènes ». Cette politique d’assimilation est fondée sur une politique d’urbanisation. En effet, c’est à cette époque que remonte les premières « Barres » ou bâtiments publics (H.L.M) de R+4 à R+10, spécialement conçus pour les « autochtones ».

Quatre séries d’habitations à loyers modérés (H.L.M) localisées aux quatre points cardinaux, sont réalisées : il s’agit des cités « Le Cadi », au nord ; « les Palmiers » à l’ouest, « les Eucalyptus » au sud et « Naegelen » à l’est du village colonial. Elles partagent toutes les mêmes caractéristiques ; l’architecture est identique : il n’existe pas de cages d’escaliers ; l’escalier de service est à l’extérieur du bâtiment ; le balcon est collectif à tous les appartements de l’étage ; cela est conçu volontairement afin de « ne pas dépayser les femmes rurales », encore attachées à leurs traditions villageoises ! Elles peuvent se voir et communiquer (comme au village) sans contraintes extérieures.

Les programmes d’hlm en Algérie

Département d'Alger :

- 842 logements à Alger (634 aux Eucalyptus, 208 au Stade municipal) . - 1.000 logements actuellement en cours d'adjudication à Hussein-Dey.

- Département d'Oran : - 500 logements à Oran (Cité des Mimosas).

En outre, pour ces deux départements, la reconduction du programme 1956 est prévue pour 1957 soit 800 logements à Maison Carrée (département d'Alger) et 500 logements à Oran.

- Département de Constantine :

- une tranche de 700 logements est actuellement en cours d'adjudication sur un programme de 5.000 logements à réaliser à la cité Bellevue.

En 1954-55, furent édifiées sur les hauteurs d'Alger deux cités de 750 et 1550 logements, équipés et installés. Les cités de Diar es Saâda et Diar el Mahçoul comprennent stade, école, terrain de sport, marchés, etc ... Le problème quadriennal d'études pour les H.L.M. comprend pour les années 1955-56-57.

Ces logements sont presque tous conçus en cités basses, car situés dans les communes rurales de l'intérieur, d'importance moyenne. Ils ont été étudiés suivant un gabarit de cellule uniforme. Mais avec des plans de masses particuliers à chaque projet.

Les moyens de financement:

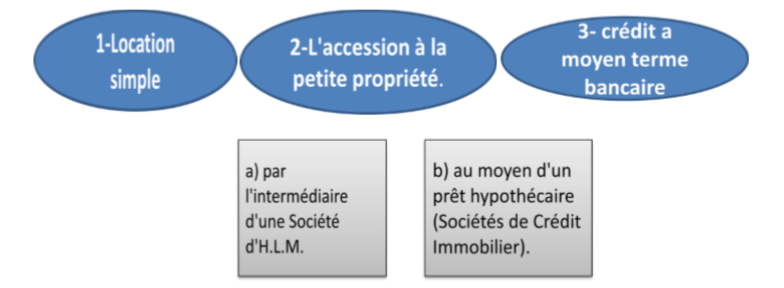

a)par location simple :

La construction est assurée dans ce cas par des Offices publics municipaux ou départementaux, des Sociétés anonymes, voire parfois, des Sociétés coopératives, qui construisent des maisons collectives ou individuelles, à usage de location et en assurent la gérance. Le financement en est assuré en principe, pour 15 %, par les organismes de construction intéressés et pour 85 %' par des prêts accordés par la Caisse des Dépôts et Consignations, avec garantie de la collectivité publique (départements ou communes).

b) accession à la petite propriété:

b-1) par l’intermédiaire d’une société H.L.M. :

Dans ce cas les personnes se groupent en Sociétés Coopératives d'H.L.M. en vue de la construction de logements pour leur usage personnel Les actions; souscrites par les intéressés, sont libérées à concurrence de 15 % comptant. Les 85 % de surplus sont prêtés dans la limite d'un prêt forfaitaire par la Caisse des Dépôts et Consignations avec garantie d'une collectivité publique, (commune ou département), au taux de 2 % remboursables en 35 ans, ou au plus tard lorsque le bénéficiaire aura atteint l'âge de 65 ans.

b-2) au moyen d’un prêt hypothécaire :

Dans ce cas, le logement est construit par le bénéficiaire lui-même. Les 80 % qu'il ne fournit pas tout de suite lui sont prêtés dans la limite d'un prêt forfaitaire par une société de Crédit Immobilier à un taux qui est en général de 2,75 %. Ces prêts forfaitaires sont limités de même que pour les sociétés coopératives. Le remboursement doit en être effectué également en 35 ans au maximum et être terminé lorsque l'emprunteur aura atteint l'âge de 65 ans.

c) crédit bancaire à moyen terme :

L‘Algérie peut prêter son concours aux emprunts à moyen terme (en principe 5 ans) contractés en vue de la construction auprès d'organismes bancaires librement choisis par les intéressés. L'arrêté du 13 juillet 1950, modifié par l'arrêté du 21 juin 1951, prévoit que l'Algérie peut accorder sa garantie ou des bonifications d'intérêt ou les deux à la fois, aux emprunts contractés par des Sociétés et Organismes divers ou par des particuliers, en vue de la construction de maisons destinées pour les 3/4 au moins à l'habitation, quel que soit l'occupant — résidence propre de l'emprunteur, location, logement du personnel s'il s'agit d'une entreprise.

Dans le souci de mettre un terme à la complexité de l'administration du patrimoine HLM, née de la diversité des organismes de gestion hérités de l'époque coloniale, le gouvernement a décidé de créer l'OPGI.

En un premier temps, à partir de 1966, il a été décidé la création d'un OPHLM dans chaque wilaya et la dévolution du patrimoine HLM à cet office.

En un second temps, la réforme entreprise s'est traduite sur le terrain par la dissolution des sociétés immobilières dès 1991 à la suite d'un autre départ définitif, celui de la majorité des actionnaires étrangers et s'est concrétisé en définitif par l'ordonnance n°76/96 du 23 octobre 1976 et les textes subséquents qui ont donné lieu à la création d'un Office de promotion et de gestion immobilière (OPGI) à l'échelon de chaque wilaya.

Source:

Université de Batna, Cours politique de l'habitat, Master 2, Habita, 2014/2015

Tags:

C.politique-d-habitat